咨詢熱線:173-2602-0445

173-2602-0445

173-2602-0445

微信咨詢:

戰(zhàn)略合作伙伴:

- 泰隆銀行杭州拱墅支行

- 中國建設(shè)銀行杭州分行

咨詢熱線:173-2602-0445

173-2602-0445

微信咨詢:

戰(zhàn)略合作伙伴:

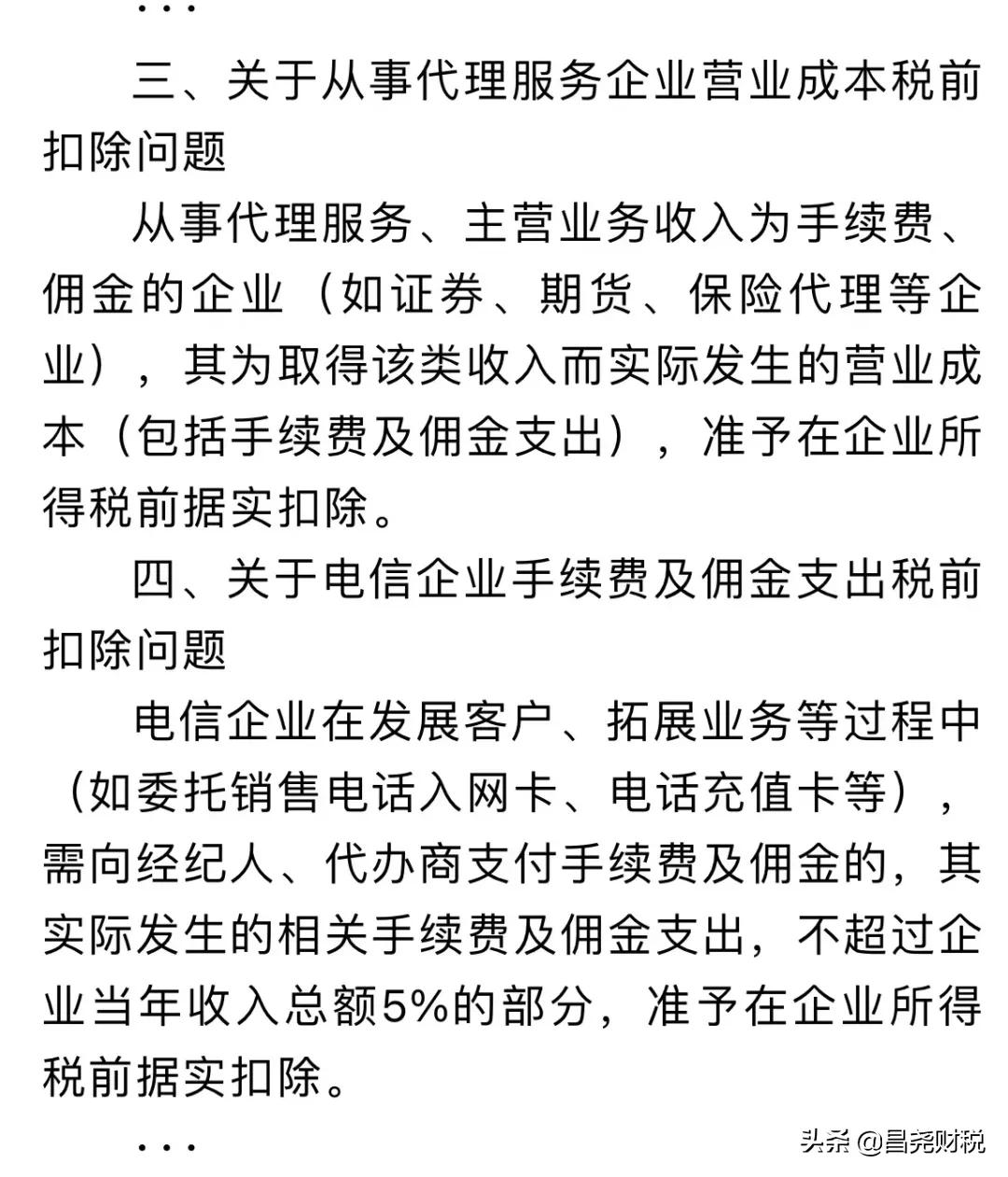

傭金和手續(xù)費的扣除,看似簡單,但實務中由于業(yè)務的復雜性,導致難以準確判斷當年可以稅前扣除的傭金和手續(xù)費金額。申稅小微為您送上三條口訣,傭金和手續(xù)費計算不再煩惱~杭州公司注銷

口訣一

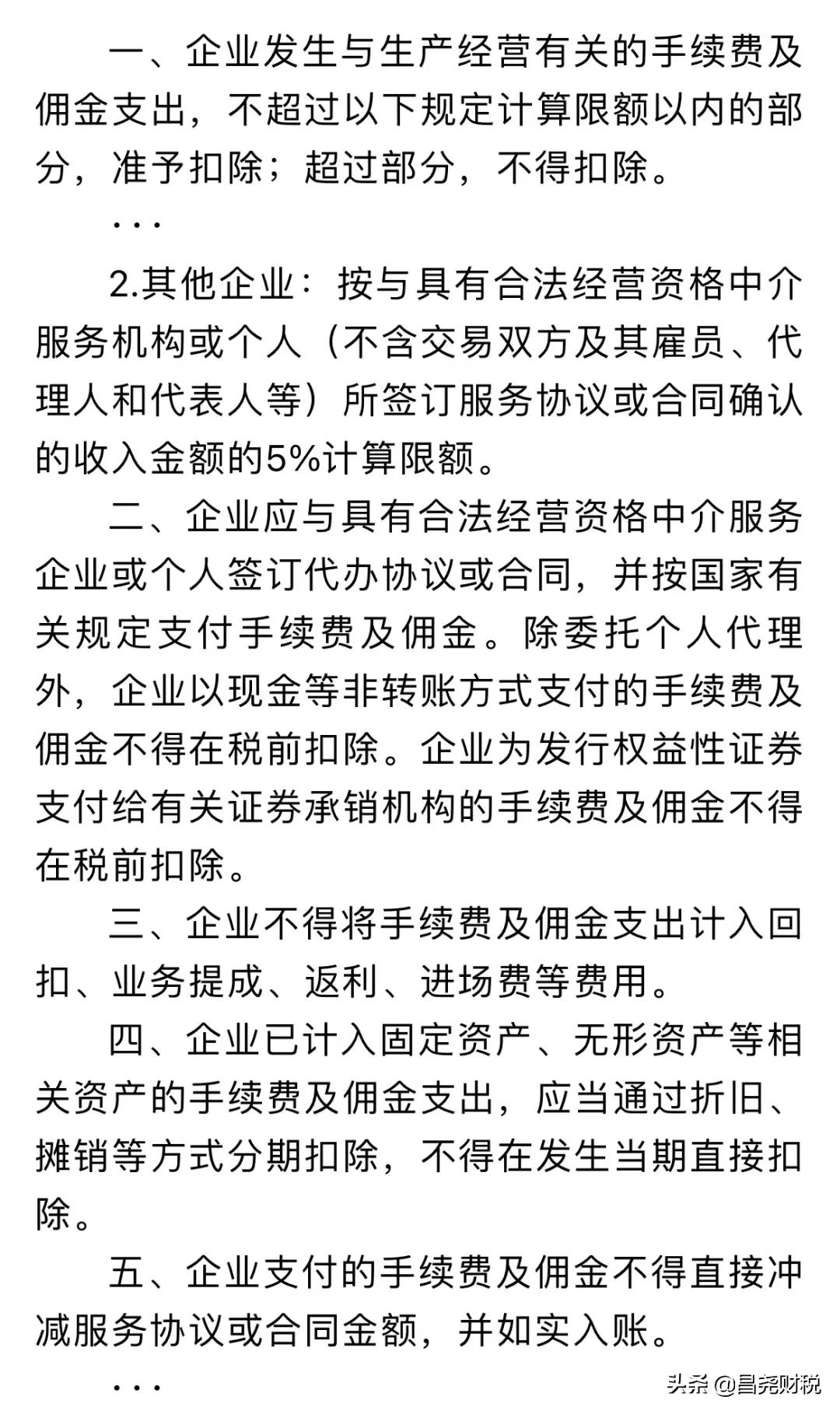

一般企業(yè)計算傭金和手續(xù)費限額的基數(shù),是傭金手續(xù)費對應的服務協(xié)議或合同所確認的金額,以該收入金額的5%計算限額。

政策依據(jù)

財政部 國家稅務總局關(guān)于企業(yè)手續(xù)費及傭金支出稅前扣除政策的通知(財稅〔2009〕29號)

口訣二

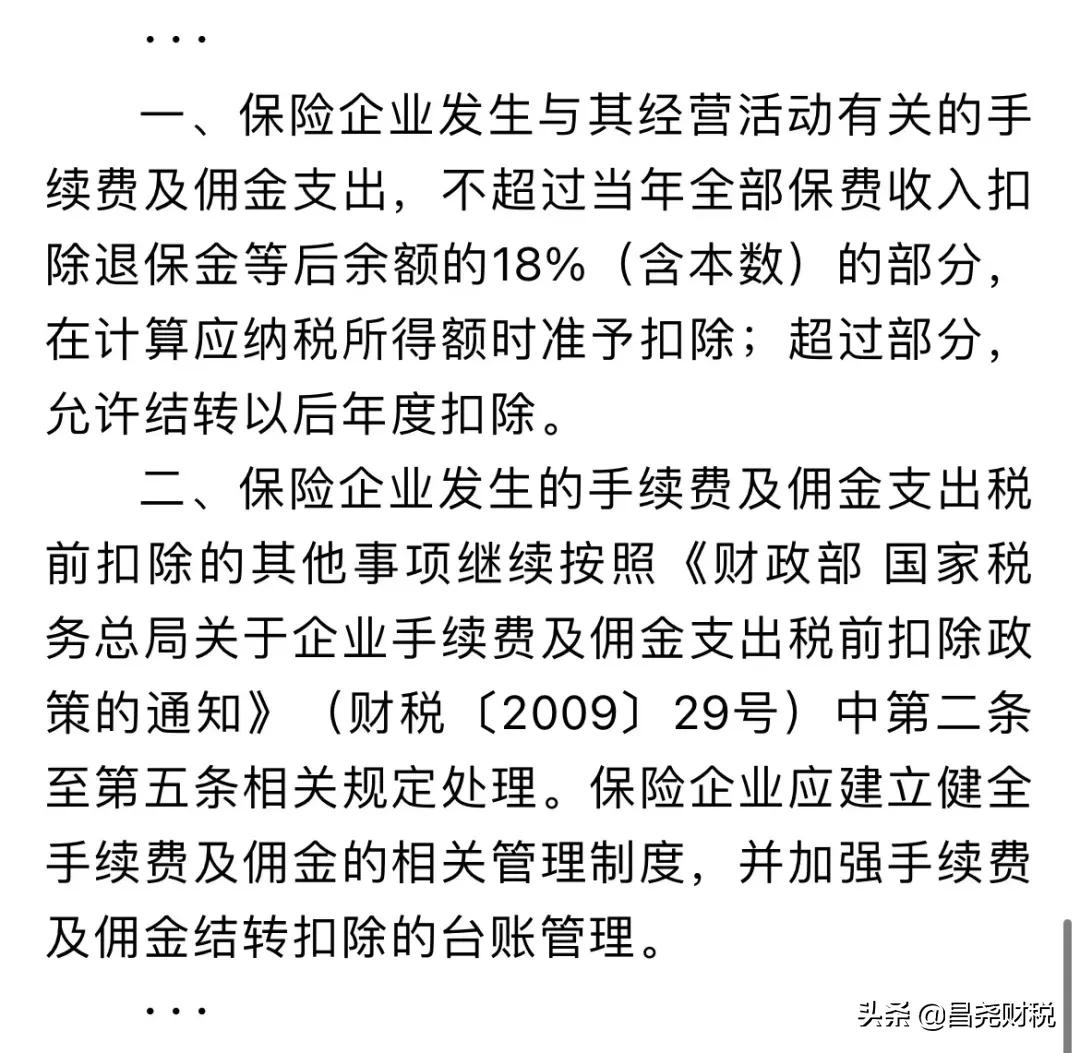

保險企業(yè)可以扣除不超過當年全部保費收入扣除退保金等后余額的18%(含本數(shù))的部分;超過部分,結(jié)轉(zhuǎn)以后年度扣除。

政策依據(jù)

財政部 稅務總局關(guān)于保險企業(yè)手續(xù)費及傭金支出稅前扣除政策的公告(財政部 稅務總局公告2019年第72號)

口訣三

電信企業(yè)手續(xù)費及傭金支出,計算扣除限額的基數(shù)為企業(yè)當年收入總額。與一般企業(yè)的區(qū)別在于,雖然都是5%的扣除比例,但計算基數(shù)不一致。

政策依據(jù)

國家稅務總局關(guān)于企業(yè)所得稅應納稅所得額若干稅務處理問題的公告(國家稅務總局公告2012年第15號)

來源:昌堯財稅

福道(杭州)財稅服務有限公司 版權(quán)所有 浙ICP備20000906號-5 網(wǎng)站地圖 技術(shù)支持:從信網(wǎng)絡 浙公網(wǎng)安備 33010502006727號